数字货币的市场地位

数字货币/电子支付(DC/EP)在消费者支付方面的地位越来越突出,从4月开始,中国人民银行挑选商家测试DC/EP,这充分说明消费者起到了推动作用,在日常消费场景里,它正慢慢变成大家的选择之一,其重要性很明显 。

当下,支付领域的竞争十分激烈,支付方式包含现金支付、移动支付、信用卡支付等多种,然而,数字货币具备独特优点,正开始突显表现,有望在消费者选择支付工具时占据更为重要的位置,进而成为主流支付手段。

用户视角的优势

从用户角度来看,央行数字货币优势显著。它的使用范围更为广泛,具有无限法偿性以及强制性,其他支付手段不具备这样的功能。这就意味着,在任何地方,商家都不可以拒绝接受央行数字货币,这极大地增强了它的通用性。

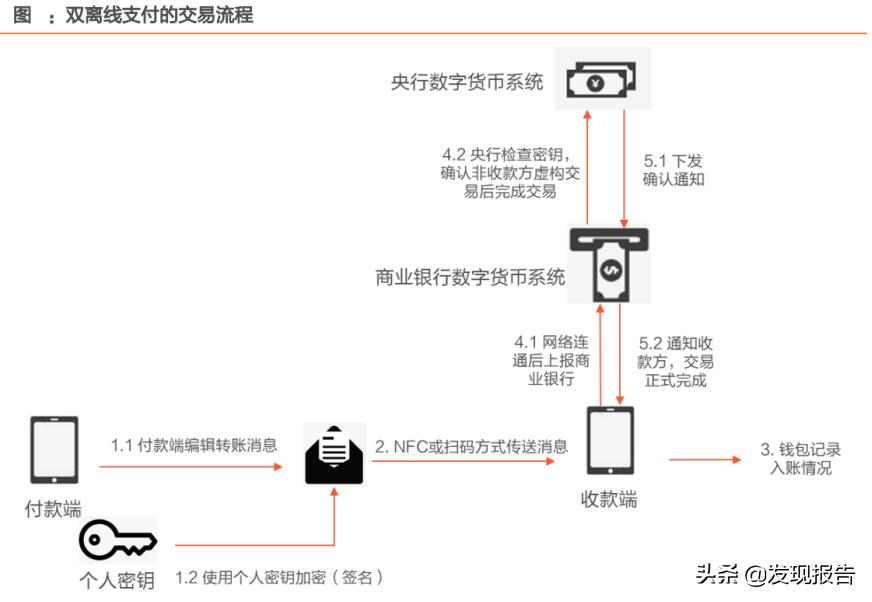

它具有通用性,能够进行离线支付,安全性更强,不绑定银行账户就能实现可控匿名,比如在飞机上,在地下商场等网络状况不佳的地方,也可以顺利完成支付,这给用户带来了极大便利。

与现有支付手段对比

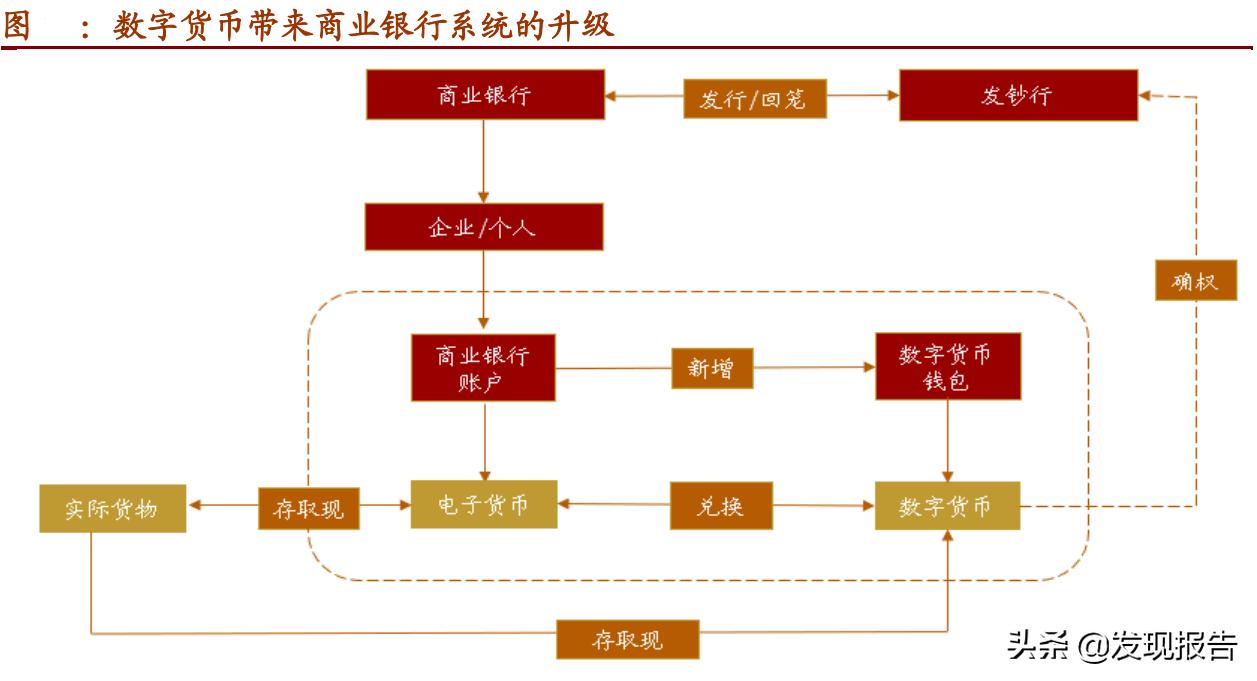

在原有的基础货币里,现金属于实体货币,它不符合数字化的物质特性。微信、支付宝、信用卡等虽然使用方便,可它们并非央行数字货币,无法归类为“基础货币”,不具备法定偿付能力,安全等级也比不上央行数字货币。

在货币政策的地位方面,现有的这些支付手段比不上央行数字货币,央行数字货币属于基础货币,它对国家整体货币政策的实施意义重大,它对国家整体货币政策的调控意义同样重大,它是货币体系中的核心成员 。

央行数字货币的条件

要成为央行数字货币,得满足一些条件。它基于两个核心属性,还必须至少满足一个条件,这个条件是“脱离账户”或者“面向大众”。这种货币不局限在资金批发市场和金融机构,而是面向零售市场,普通个体都能使用。

央行数字货币具有面向大众的特性,因此它能拥有更广泛的受众群体,它会深入到人们的日常生活里,在购物、缴费等各类场景中发挥作用,进而改变人们的支付习惯。

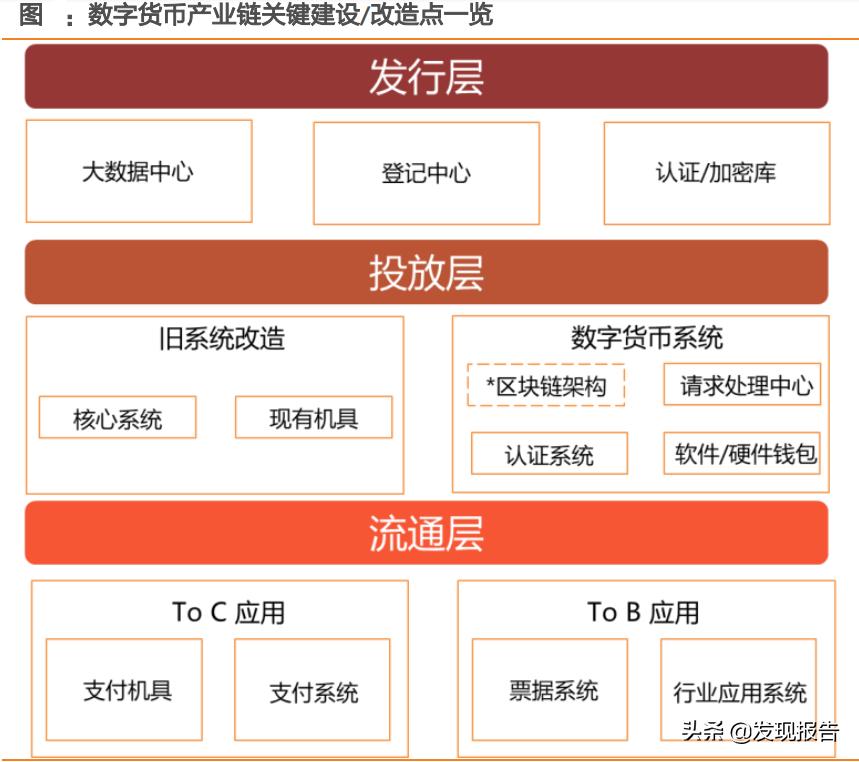

系统建设与技术选型

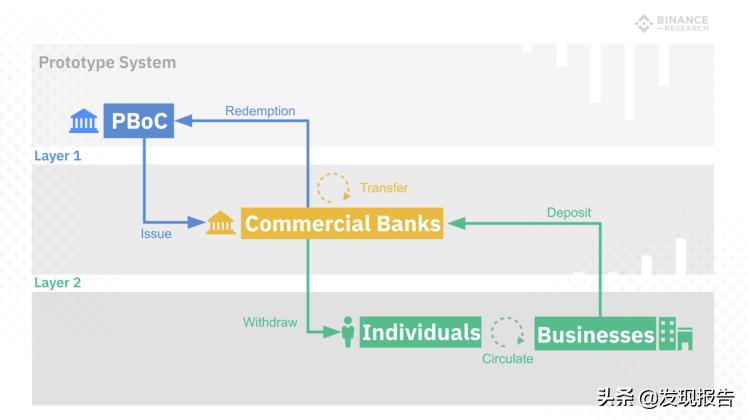

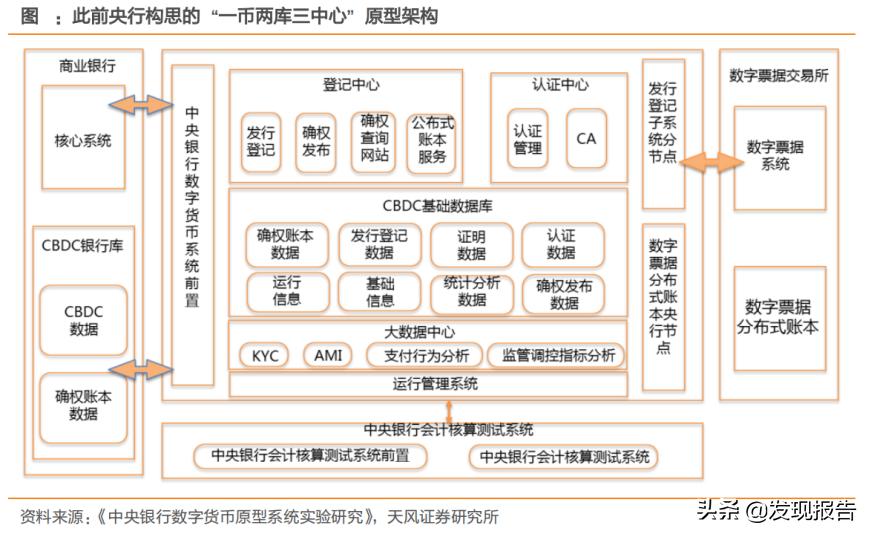

在发行端,央行主要负责建设数字货币系统,还要负责建设认证库。在投放端,商业银行需要新建数字货币系统,该系统包括钱包系统、认证系统,并且要对传统账户系统进行改造。央行端系统预计主要依靠自身研发建设,不过关键技术选型十分重要。

选择认证体系或者加密体系,这会决定商业银行系统的规格。要是央行采用偏向中心化的运营方式,那么对系统性能就会有比较高的要求。这毫无疑问是对技术稳定性以及可靠性的考验。

大数据分析及应用影响

央行在法定数字货币运行中承担着主要责任,这责任体现在大数据方面。数字货币开始发行,货币体系进入转轨阶段,在此阶段,数字货币体系与传统货币体系的关联以及影响机制,需要大数据分析服务。

央行数字货币有双离线支付的特性,所以要重新安排和改造现有的支付终端。然而当下有一些公司,它们的业务和数字货币关联不大,像某从事印刷的公司,以及主营互联网媒体的A公司,在数字货币方面还没有布局。你觉得未来这些公司会进入数字货币领域吗?希望大家点赞、分享并留言讨论。